Festgeld ist eine Form der kurz- bis mittelfristigen Einlage bei einer Bank. Es gehört neben dem traditionellen Sparbuch und Tagesgeld zu den beliebtesten Anlagen der Deutschen. Hohe Sicherheit, gute Kalkulierbarkeit und die einfache Produktgestaltung werden von vielen Anlegern geschätzt.

Wesentliche Merkmale im Überblick

Beim Festgeld wird für die Dauer der Laufzeit ein fester, nicht veränderlicher Zinssatz für das Guthaben vereinbart. Die Zinssätze sind oft laufzeitabhängig, bei längeren Laufzeiten werden meist etwas höhere Guthabenzinsen gezahlt. Es gibt Festgeld bereits ab einer Laufzeit von einem Monat bis zu zehn Jahren.

Die meisten Vereinbarungen bewegen sich aber in einer Bandbreite von zwölf Monaten und fünf Jahren. Während der Festlegungszeit liegt das Geld auf einem besonderen Festgeldkonto, über das normalerweise erst bei Fälligkeit verfügt werden kann.

Für den Zahlungsverkehr ist das Festgeldkonto nicht einsetzbar. Bei Fälligkeit wird das Geld einschließlich Guthabenzinsen entweder auf ein Referenzkonto überwiesen oder es findet – bei fehlender Weisung des Sparers – eine automatische Verlängerung zu den dann geltenden Konditionen statt. Für Festgelder gilt der gesetzliche Einlagenschutz der Europäischen Union bis zu einer Höhe von 100.000 Euro. Darüber hinaus bieten einige Banken eine freiwillige Einlagensicherung für höhere Einlagesumme an.

Festgeld-Zinsen im Vergleich

Die Guthabenzinsen orientieren sich am jeweiligen Marktzins für Anlagen mit vergleichbarer Laufzeit. Bei kürzeren Festlegungszeiten hat der EZB-Leitzins Einfluss auf die Zinshöhe, bei längeren Laufzeiten spielen andere Marktfaktoren eine Rolle.

Tendenziell liegen Festgeld-Zinsen höher als Tagesgeld-Zinsen. Damit wird die eingeschränkte Verfügbarkeit im Vergleich zu Tagesgeld abgegolten. Es gibt aber bei beiden Anlageformen eine große Zinsbandbreite, so dass auch Überschneidungen zu finden sind. Die Geschäftspolitik des Anbieters hat ebenfalls Auswirkungen auf die Zinshöhe.

Die besten Festgeld-Angebote am deutschen Markt stammen derzeit von Direktanbietern oder in Deutschland aktiven Auslandsbanken. Sie können oft höhere Guthabenzinsen aufgrund günstigerer Kostenstrukturen oder des höheren Zinsniveaus im Ausland bieten.

Informationen zur Festgeldanlage der Sberbank Direct beispielsweise finden Sie hier.

Wann ist Festgeld sinnvoll?

Festgeldanlagen kommen vor allem bei einem kurz- bis mittelfristigen Anlagehorizont in Betracht. Dabei sollte feststehen, dass das Geld während der Festlegungsdauer effektiv nicht benötigt wird. Existieren daran Zweifel, ist eine kürzere Festzinsvereinbarung oder Tagesgeld besser.

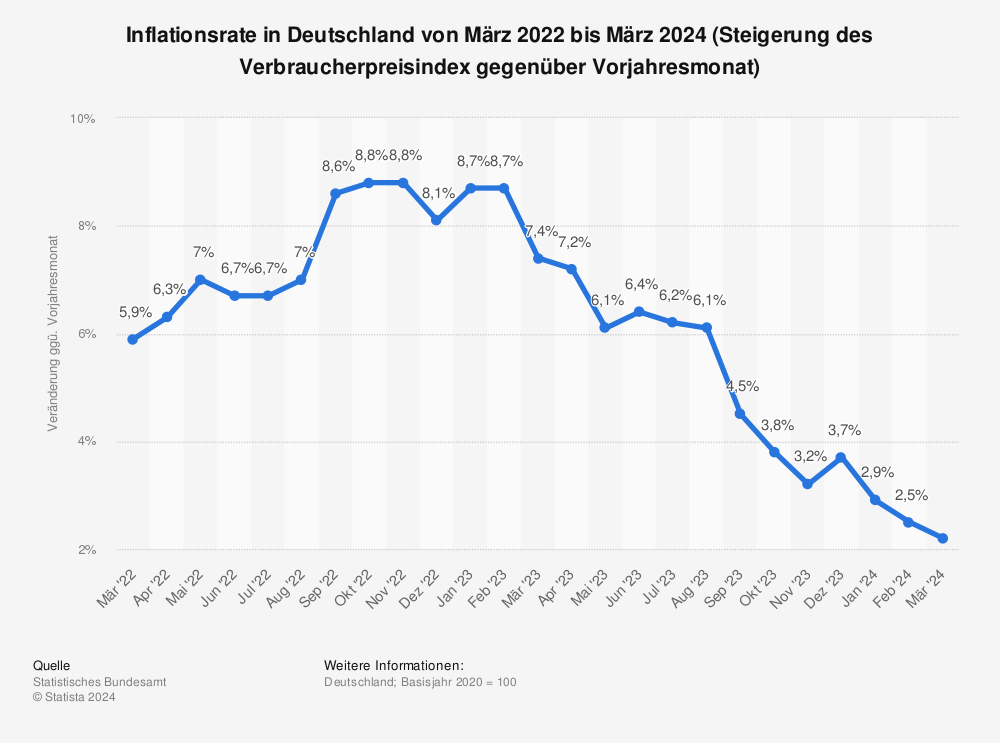

Bei den Zinsen sollte darauf geachtet werden, dass sie mindestens einen Inflationsausgleich bieten. In diesem Jahr wird mit einer Inflationsrate um ein Prozent gerechnet.

Mehr Statistiken finden Sie bei Statista

Wegen der Sicherheit sollte man sich auf Banken mit Sitz in der EU konzentrieren.

Image zum Artikel: Simone Voigt(fotolia)

4.8 (5) Buchtitel:Letters of Note - Briefe, die die Welt bedeuten Autor: herausgegeben von Shaun Usher erschienen: November 2014 Verlag und Genre: Heyne Verlag//Bestseller Einen Füllfederhalter in die Hand nehmen und seine Gedanken auf Büttenpapier veröffentlichen, sich die Zeit nehmen um einen persönlichen Text zu verfassen...per eigener Handschrift und ohne […]

Akzeptieren

Wir nutzen Cookies - mit der Nutzung unserer Seite erklären Sie sich damit einverstanden. Sie können jederzeit der Nutzung widersprechen unter unseren Datenschutzbestimmungen zum Datenschutz.

Cookies Policy / Datenschutz

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Cookie-Zustimmung verwalten

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Zustimmung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

Beim Festgeld wird für die Dauer der Laufzeit ein fester, nicht veränderlicher Zinssatz für das Guthaben vereinbart. Die Zinssätze sind oft laufzeitabhängig, bei längeren Laufzeiten werden meist etwas höhere Guthabenzinsen gezahlt. Es gibt Festgeld bereits ab einer Laufzeit von einem Monat bis zu zehn Jahren.

Die meisten Vereinbarungen bewegen sich aber in einer Bandbreite von zwölf Monaten und fünf Jahren. Während der Festlegungszeit liegt das Geld auf einem besonderen Festgeldkonto, über das normalerweise erst bei Fälligkeit verfügt werden kann.

Für den Zahlungsverkehr ist das Festgeldkonto nicht einsetzbar. Bei Fälligkeit wird das Geld einschließlich Guthabenzinsen entweder auf ein Referenzkonto überwiesen oder es findet – bei fehlender Weisung des Sparers – eine automatische Verlängerung zu den dann geltenden Konditionen statt. Für Festgelder gilt der gesetzliche Einlagenschutz der Europäischen Union bis zu einer Höhe von 100.000 Euro. Darüber hinaus bieten einige Banken eine freiwillige Einlagensicherung für höhere Einlagesumme an.

Beim Festgeld wird für die Dauer der Laufzeit ein fester, nicht veränderlicher Zinssatz für das Guthaben vereinbart. Die Zinssätze sind oft laufzeitabhängig, bei längeren Laufzeiten werden meist etwas höhere Guthabenzinsen gezahlt. Es gibt Festgeld bereits ab einer Laufzeit von einem Monat bis zu zehn Jahren.

Die meisten Vereinbarungen bewegen sich aber in einer Bandbreite von zwölf Monaten und fünf Jahren. Während der Festlegungszeit liegt das Geld auf einem besonderen Festgeldkonto, über das normalerweise erst bei Fälligkeit verfügt werden kann.

Für den Zahlungsverkehr ist das Festgeldkonto nicht einsetzbar. Bei Fälligkeit wird das Geld einschließlich Guthabenzinsen entweder auf ein Referenzkonto überwiesen oder es findet – bei fehlender Weisung des Sparers – eine automatische Verlängerung zu den dann geltenden Konditionen statt. Für Festgelder gilt der gesetzliche Einlagenschutz der Europäischen Union bis zu einer Höhe von 100.000 Euro. Darüber hinaus bieten einige Banken eine freiwillige Einlagensicherung für höhere Einlagesumme an.

Mehr Statistiken finden Sie bei Statista

Wegen der Sicherheit sollte man sich auf Banken mit Sitz in der EU konzentrieren.

Image zum Artikel: Simone Voigt(fotolia)

Mehr Statistiken finden Sie bei Statista

Wegen der Sicherheit sollte man sich auf Banken mit Sitz in der EU konzentrieren.

Image zum Artikel: Simone Voigt(fotolia)